Gérer ses finances ne se résume pas à consulter son solde bancaire entre deux achats. Pour beaucoup, la fin du mois ressemble à une course d’obstacles où chaque dépense imprévue menace de faire basculer le compte dans le rouge. L’enveloppe budgétaire est un outil de précision pour quiconque souhaite reprendre le pouvoir sur son argent. Qu’il s’agisse de gérer un foyer ou un projet professionnel, cette approche transforme une estimation floue en une stratégie financière rigoureuse.

Qu’est-ce que la méthode de l’enveloppe budgétaire ?

Le concept repose sur la compartimentation. Au lieu de voir votre argent comme une masse globale sur un compte courant, vous le divisez en plusieurs sous-ensembles dédiés à des dépenses spécifiques. Historiquement, cela se faisait avec des enveloppes en papier contenant des espèces pour les courses, les loisirs ou le loyer. Aujourd’hui, cette technique a évolué vers le cash stuffing ou l’utilisation d’enveloppes virtuelles via des applications bancaires.

Le fonctionnement concret du cloisonnement

L’idée est de définir un montant maximum pour chaque catégorie. Une fois que l’enveloppe « Loisirs » est vide, aucune dépense supplémentaire n’est autorisée dans ce domaine jusqu’au mois suivant. Cette limite physique ou visuelle crée un garde-fou psychologique que la carte bancaire gomme souvent. En segmentant vos ressources, vous passez d’une gestion réactive, où l’on subit les prélèvements, à une gestion proactive où chaque euro a une mission précise.

Une application polyvalente : du foyer au chantier

Si la méthode est célèbre pour les finances personnelles, elle est tout aussi utilisée dans le secteur du BTP. Pour un maître d’ouvrage, l’enveloppe budgétaire correspond au montant global alloué à la réalisation d’un ouvrage. Elle est affinée lors des phases d’études, notamment l’Avant-Projet Sommaire (APS) et l’Avant-Projet Définitif (APD). Dans ce contexte, l’enveloppe est un cadre contractuel qui lie le maître d’œuvre et garantit la viabilité économique du projet.

Les 4 étapes pour mettre en place votre système d’enveloppes

Passer à ce système demande une rigueur initiale, mais les bénéfices en termes de sérénité sont rapides. Voici comment structurer votre démarche.

1. Analyser et catégoriser les dépenses

La première étape consiste à lister l’intégralité de vos sorties d’argent sur les trois derniers mois. Séparez les charges fixes, comme le loyer ou les abonnements, des charges variables, comme l’alimentation ou le carburant. C’est dans ces charges variables que la méthode prend tout son sens. Créez des catégories claires : Alimentation, Hygiène, Loisirs, Shopping et Imprévus. L’objectif est de ne laisser aucune zone d’ombre dans votre flux financier.

2. Allouer les montants et retirer les espèces

Une fois les catégories définies, attribuez-leur un montant réaliste. Si vous dépensez habituellement 500 € en courses, ne tentez pas de passer à 200 € immédiatement. L’ajustement doit être progressif. Pour la méthode classique, retirez la somme totale nécessaire pour vos charges variables en début de mois. Le contact physique avec l’argent liquide change la perception de la valeur : donner un billet est psychologiquement plus concret que de payer sans contact.

3. Utiliser des outils adaptés : le classeur budgétaire

Pour organiser vos retraits, l’utilisation d’un classeur à enveloppes est recommandée. Ces outils permettent de compartimenter vos billets avec des fiches de suivi intégrées. Chaque fois que vous piochez dans une enveloppe, vous notez la dépense. Cela permet de voir en temps réel combien il vous reste pour finir la période, évitant ainsi les mauvaises surprises à la caisse.

4. Le bilan de fin de mois et l’ajustement

À la fin du mois, faites le compte. S’il reste de l’argent dans l’enveloppe « Alimentation », vous pouvez le basculer vers une épargne ou un plaisir. Si une enveloppe a été vidée trop vite, analysez pourquoi : était-ce une dépense exceptionnelle ou votre estimation initiale était-elle trop basse ? Cette phase d’ajustement est le socle de votre stabilité financière. C’est ici que se forgent vos nouvelles habitudes, où les erreurs de parcours deviennent des données pour affiner vos prévisions futures.

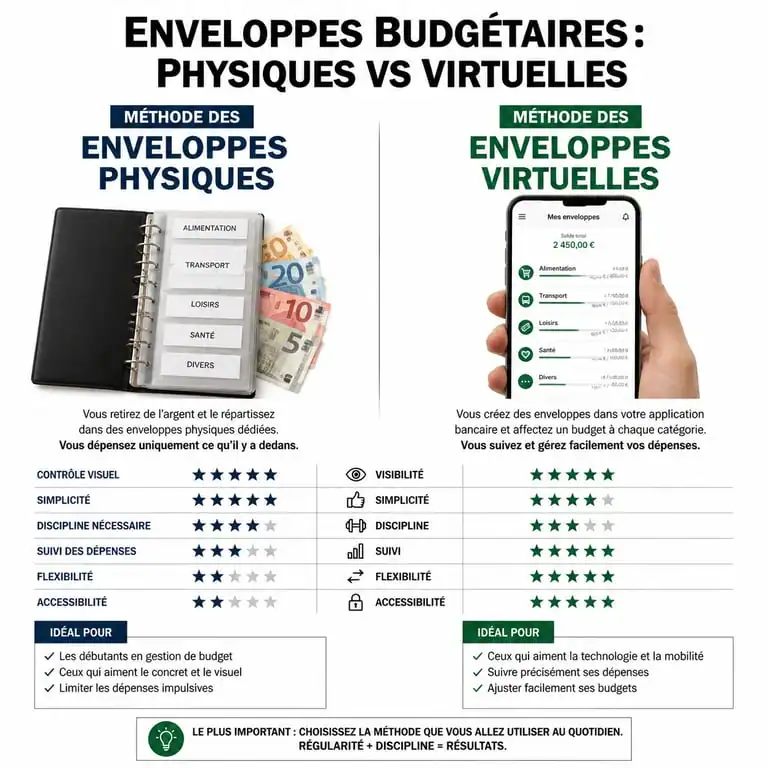

Comparaison des approches : Physique vs Virtuel

Tout le monde n’est pas à l’aise avec l’idée de transporter de l’argent liquide. Il existe des alternatives modernes qui conservent l’esprit de la méthode tout en s’adaptant aux usages numériques.

| Critère | Enveloppes Physiques | Enveloppes Virtuelles |

|---|---|---|

| Contrôle psychologique | Très élevé (impact visuel) | Modéré (notifications) |

| Sécurité | Risque de perte physique | Sécurisé par la banque |

| Facilité d’usage | Demande de retirer l’argent | Automatisé via carte bancaire |

| Suivi des dépenses | Manuel sur fiche | Automatique par application |

Le choix dépend de votre rapport à la tentation. Si vous avez tendance à dégainer votre carte bancaire trop facilement, le passage au liquide pour les catégories sensibles est souvent radical pour stopper l’hémorragie financière.

Les erreurs classiques qui font échouer le budget

Même avec de la volonté, certains pièges peuvent saboter votre organisation. Le premier est de créer trop de catégories. Si vous avez 15 enveloppes, le système devient trop lourd à gérer au quotidien et vous finirez par l’abandonner. Restez simple avec 5 ou 6 catégories majeures.

Une autre erreur est de ne pas prévoir d’enveloppe « Imprévus ». La vie est faite d’aléas : une pharmacie non remboursée, un cadeau oublié ou une réparation express. Sans une enveloppe tampon, vous serez obligé de piocher dans les autres catégories, ce qui déséquilibrera tout votre édifice. Soyez indulgent avec vous-même : les deux premiers mois sont une phase de test. L’important est la régularité du suivi.

Optimiser son enveloppe budgétaire avec le digital

Pour ceux qui préfèrent garder leur argent en banque, de nombreuses néo-banques proposent désormais des « espaces » ou des sous-comptes. Vous pouvez configurer des virements automatiques le jour de la réception de votre salaire vers ces espaces nommés « Vacances », « Impôts » ou « Travaux ».

Certaines applications proposent l’arrondi automatique. À chaque achat, la différence est versée dans une enveloppe virtuelle d’épargne. C’est une excellente manière de constituer une réserve sans effort. Que vous choisissiez le papier ou le numérique, l’enveloppe budgétaire reste la méthode la plus fiable pour décider exactement où va votre argent.

Articles qui pourraient vous intéresser :

3 modèles de to do list pour structurer vos journées et alléger votre charge mentale

3 modèles de to do list pour structurer vos journées et alléger votre charge mentale

Sens de l’organisation : 4 méthodes concrètes pour gagner en efficacité et en sérénité

Sens de l’organisation : 4 méthodes concrètes pour gagner en efficacité et en sérénité

Dépenser moins : 4 leviers concrets pour réduire votre budget sans vous priver

Dépenser moins : 4 leviers concrets pour réduire votre budget sans vous priver