Reprendre le contrôle de ses finances ne demande pas de renoncer à tout plaisir. Dans un contexte de hausse du coût de la vie, la capacité à dépenser moins repose sur une réorganisation de vos habitudes. Il s’agit de traquer les fuites de trésorerie invisibles et d’optimiser chaque euro investi au quotidien. En ciblant les postes de dépenses malléables, comme l’alimentation ou les abonnements, vous dégagez une marge de manœuvre financière dès le premier mois.

Optimiser le budget alimentaire : le premier levier d’économie

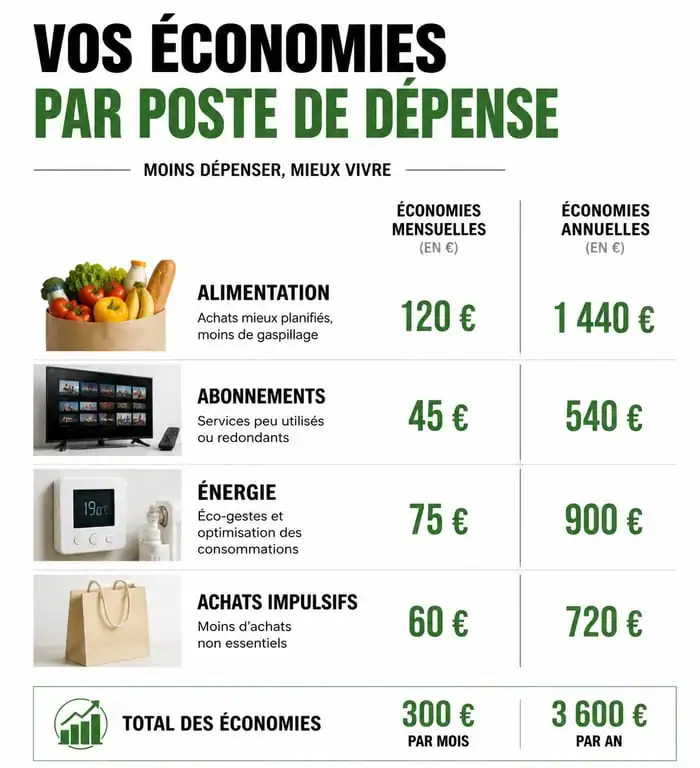

L’alimentation représente souvent le deuxième ou troisième poste de dépense des ménages. C’est aussi celui où les marges de progression sont les plus rapides. Pour dépenser moins, la clé réside dans la méthode d’acquisition et de transformation des produits.

L’achat impulsif pèse lourdement sur votre portefeuille. En entrant dans un supermarché sans plan précis, vous vous exposez aux techniques de merchandising conçues pour remplir votre chariot. Établir un menu hebdomadaire permet de n’acheter que le strict nécessaire. Cette approche favorise l’utilisation des fonds de placard : ces paquets de lentilles ou de riz qui dorment sur vos étagères et constituent des repas complets à moindre coût.

Une fois le menu établi, la liste de courses devient votre garde-fou. Respecter scrupuleusement cette liste évite les tentations marketing. Privilégiez les produits bruts plutôt que les plats transformés. Une part de lasagnes maison coûte environ 2 €, contre 4 à 6 € pour une version industrielle, tout en étant meilleure pour la santé.

Les grandes surfaces ne sont pas le seul passage obligé. La cueillette chez les producteurs locaux ou l’achat en vrac réduisent les coûts liés au packaging et au marketing des marques. De plus, les applications de récupération d’invendus offrent des opportunités de consommer des produits de qualité (boulangerie, traiteur, primeur) à une fraction de leur prix initial.

Le gaspillage alimentaire est une perte sèche. Apprendre à cuisiner les restes, à gérer les dates de péremption et à congeler les surplus est une méthode directe pour économiser de l’argent sans changer votre niveau de confort alimentaire.

Repenser sa consommation : du besoin réel à l’achat réfléchi

Pour réduire durablement vos sorties d’argent, attaquez-vous au socle de vos habitudes. Nous achetons souvent par automatisme ou par mimétisme social, sans questionner l’utilité réelle de l’objet. Ce fondement psychologique maintient de nombreux ménages dans une tension budgétaire constante. En déplaçant le curseur de la possession vers l’usage, vous réalisez que beaucoup de besoins sont des constructions marketing. Chaque dépense doit être un choix délibéré et non une réaction émotionnelle.

Face à une envie d’achat (vêtement, gadget, équipement), imposez-vous un délai de réflexion. La règle des 30 jours consiste à noter l’objet de votre désir et à attendre un mois avant de passer à la caisse. Dans la majorité des cas, l’envie s’estompe, prouvant que le besoin n’était pas réel. Si l’envie persiste après 30 jours et que votre budget le permet, l’achat devient alors réfléchi.

Certains équipements ne servent que ponctuellement. Au lieu d’acheter une perceuse ou un appareil à raclette qui prendra la poussière 360 jours par an, privilégiez l’emprunt entre voisins ou la location. De nombreuses plateformes collaboratives permettent d’accéder à du matériel de haute performance pour une somme modique, évitant ainsi un investissement initial lourd et les frais d’entretien.

Traquer les fuites budgétaires et les frais fixes

Les petites dépenses répétitives, souvent automatisées, pèsent lourd sur le long terme. Un audit régulier de vos relevés bancaires est indispensable pour dépenser moins efficacement.

Salle de sport inutilisée, options de streaming en doublon, assurance de téléphone portable superflue : ces prélèvements automatiques de 10 € ou 20 € par mois représentent des centaines d’euros à l’année. Prenez le temps, une fois par trimestre, de lister tous vos abonnements et de résilier ceux que vous n’utilisez pas de manière hebdomadaire.

L’électricité, l’assurance habitation, la mutuelle ou le forfait mobile sont des postes où la fidélité est rarement récompensée. Les tarifs évoluent et de nouveaux acteurs proposent souvent des conditions plus avantageuses. Utiliser des comparateurs en ligne permet de réaliser des économies substantielles. Parfois, un simple appel à votre fournisseur actuel en mentionnant une offre concurrente suffit à obtenir une remise immédiate.

| Poste de dépense | Action immédiate | Économie estimée |

|---|---|---|

| Alimentation | Planification des menus et lunch box | 100 € à 200 € / mois |

| Abonnements | Résiliation des services inutilisés | 30 € à 80 € / mois |

| Énergie / Assurances | Renégociation des contrats | 200 € à 400 € / an |

| Achats impulsifs | Application de la règle des 30 jours | Variable (> 50 € / mois) |

Adopter des réflexes quotidiens pour préserver sa trésorerie

La gestion budgétaire est une question de discipline. Intégrer des micro-habitudes permet de stabiliser votre épargne sans effort conscient permanent.

Le passage systématique à la lunch box est l’astuce la plus rentable. Un déjeuner pris à l’extérieur coûte entre 10 € et 15 €. Préparer votre repas à partir des restes du dîner de la veille coûte environ 2 € à 3 €. Sur une base de 20 jours travaillés, l’économie dépasse les 150 € par mois, soit près de 1 800 € par an. Cette somme permet de financer des projets ou de constituer une épargne de précaution.

Dans une société de consommation rapide, le réflexe est souvent de jeter ce qui ne fonctionne plus. Pourtant, de nombreux tutoriels en ligne permettent de réparer soi-même de petits appareils électroménagers ou des vêtements. Participer à des « Repair Cafés » ou investir dans un kit de couture basique sont des moyens concrets pour prolonger la durée de vie de vos possessions et dépenser moins sur le long terme.

Réduire ses dépenses n’est pas une punition, mais une stratégie d’optimisation. En agissant sur la planification alimentaire, en questionnant la nécessité de chaque achat et en épurant vos charges fixes, vous gagnez en liberté financière. Commencez par une ou deux actions concrètes pour observer les premiers résultats et poursuivre cette démarche.

- Parent isolé qui travaille : 200,78 €, RSA majoré, aides au logement, ce qu’il faut vérifier - 13 juillet 2026

- Table en résine époxy : bois massif, couleur de coulée et prix à partir de 2200 euros - 13 juillet 2026

- Habiller un plafond entre les poutres sans fissures : placo, lambris ou toile tendue - 12 juillet 2026

Articles qui pourraient vous intéresser :

Motif de broderie main gratuit en PDF : 4 méthodes pour un transfert réussi sur vos tissus

Motif de broderie main gratuit en PDF : 4 méthodes pour un transfert réussi sur vos tissus

3 modèles de to do list pour structurer vos journées et alléger votre charge mentale

3 modèles de to do list pour structurer vos journées et alléger votre charge mentale

Sens de l’organisation : 4 méthodes concrètes pour gagner en efficacité et en sérénité

Sens de l’organisation : 4 méthodes concrètes pour gagner en efficacité et en sérénité